In Deutschland ist das Sparschwein das Symbol für das Sparen überhaupt. Das Schwein steht dabei für Glück, Genügsamkeit und Fruchtbarkeit. Auch im Englischen heißt das Sparschwein darum „piggy bank“. Anstatt das Geld also einfach vollständig auszugeben, gilt es, genügsam zu leben, um etwas zurücklegen zu können. Und das Geld, das wir in das Sparschwein werfen, soll sich auch vermehren. Die Krux an der Sache ist: Allein durch die Tatsache, dass wir Geld in ein Sparschwein stecken, vermehrt es sich nicht. Anders gesagt: Sein Geld einfach auf dem Girokonto liegenzulassen, hat noch wenig mit richtigem Sparen zu tun. Worum es beim Sparen überhaupt geht und wie man es richtig angeht, erfahren Sie in diesem Blog-Artikel.

Zwar gelten die Deutschen als Weltmeister im Sparen – das heißt aber nicht, dass sie wissen, wie man es richtig macht. Auch das #Sparen will gelernt sein: #Verumvest erklärt, wie Sparen richtig geht. Klick um zu TweetenDer wirkliche Grund, warum es den Weltspartag gibt

Die Erkenntnis, dass man das Sparen lernen muss, ist nicht neu. Schon 1924, als der 1. Internationale Sparkassenkongress einberufen und der Weltspartag ins Leben gerufen wurde, war die Wissensvermittlung der zentrale Beweggrund. Damals wuchs schon das Bewusstsein, wie wichtig finanzielle Bildung in volkswirtschaftlicher und gesamtgesellschaftlicher Hinsicht ist. Die entscheidende Frage lautet seither: Wie geht Sparen richtig?

Die wichtigste Botschaft bei der Gründung des Weltspartags war sinngemäß: „Legen Sie Ihr Geld nicht nur auf die hohe Kante – tragen Sie es vor allem zu Ihrer Bank!“ Allerdings ist das keine Antwort auf die Frage, wie Sparen richtig geht. Denn mit dieser Aufforderung fangen die Fragen und Probleme erst so richtig an. Was Banken als Antwort auf das Sparen im Angebot haben, sind Sparprodukte. Verschiedene Konten – wie das Sparkonto, das Tagesgeldkonto oder das Girokonto – oder andere Finanzprodukte – etwa Lebensversicherungen, Bausparverträge, ETF-Sparpläne oder Fonds stehen hier in der Regel zur Auswahl.

Das Ziel dieser Sparprodukte ist klar: Sie alle sollen bei dabei helfen, das Geld zu vermehren. Doch im Fall von Giro-, Spar- oder Tagesgeldkonten ist dies in Zeiten von Null- und Negativzinsen nicht mehr möglich. Bei allen anderen Sparprodukten sollte immer auch das Geschäftsmodell der Banken und Finanzinstitute im Hinterkopf behalten werden. Denn diese verdienen am Verkauf der Sparprodukte beispielsweise in Form von Gebühren, Ausgabeaufschlägen oder Provisionen mit.

Lese-Tipp: Wer sein Geld vor allem zur Bank trägt, sollte sich auch damit beschäftigen, wie das Finanz- und Banksystem funktioniert. Lesen Sie in unserem kostenlosen E-Book alles Wissenswerte über „Banken und ihr Geheimnis“.

Studie belegt: Die Hälfte der Deutschen kann nicht richtig sparen

In einer zum Weltspartag von YouGov durchgeführten repräsentativen Studie bewahrheiten sich alle Vorurteile, die seit vielen Jahren über die Deutschen als Sparer kursieren. Zwar gelten die Deutschen als Weltmeister im Sparen, doch das gilt nur die Menge des Geldes, das gespart wird. Wenn man sich genauer anschaut, wie gespart wird, dann muss der Ruf nach mehr finanzieller Bildung dringend wieder lauter werden.

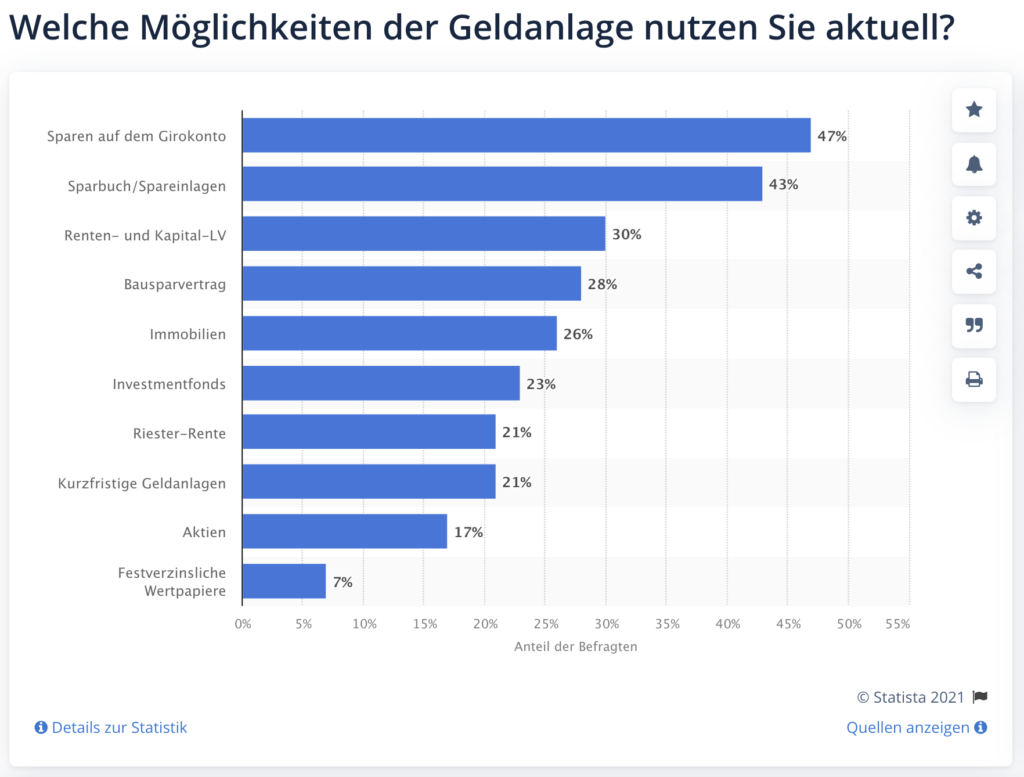

Denn etwa die Hälfte aller Sparer:innen lässt ihr Geld unverzinst auf Girokonten herumliegen. Sogar das Sparen mit der Spardose erfreut sich als Sparmethode mit einem Anteil von 24 Prozent nach wie vor großer Beliebtheit. Bei beiden Sparansätzen verliert das gesparte Geld Jahr für Jahr allein durch die Inflation effektiv an Wert. Auch die vom Statista Research Department vorgelegte Übersicht zeigt, wie beliebt traditionelle Anlageformen sind:

Die Frage nach dem richtigen Sparprodukt oder der richtigen Anlageform ist nur die eine Seite der Medaille. Wenn geklärt werden soll, wie man richtig spart, dann darf man den Blick nicht nur nach außen richten, sondern muss auch nach innen schauen bzw. auf sich selbst. Denn ganz gleich, ob man das Ersparte nun auf dem Girokonto, im Sparschwein oder gewinnbringend in Immobilien investiert – entscheidend ist der:die Einzelne und die eigene Motivation.

Richtig sparen heißt: Sich selbst verstehen und beherrschen

Einer der ersten Schritte beim Sparen ist die Auseinandersetzung mit sich selbst. Beim Sparen (bzw. besser gesagt: beim Vermögensaufbau) ist es ein bisschen wie beim Sport. Man braucht Motivation und ein Ziel, auf das man hinarbeitet. Ohne die richtige Motivation wird man auch die Frage nach der richtigen Anlageform nicht richtig beantworten können. Die Tatsache, dass so viele Menschen ihr Geld auf dem Girokonto lagern, bedeutet auch, dass sie sich noch nicht ausreichend mit sich selbst, ihrem Leben und ihren Zielen auseinandergesetzt haben. Ein Ziel, das eine häufige Motivation für eine Sparstrategie darstellt, ist der Wunsch nach finanzieller Freiheit.

Die Beschäftigung mit sich selbst, den eigenen Wünschen, Stärken und Schwächen ist dabei alles andere als einfach. Häufig dürfen bestimmte Gedanken bei der Auseinandersetzung mit den persönlichen Bedürfnissen und der Selbstreflexion nicht vorkommen oder infrage gestellt werden, weil es sich dabei um die Glaubenssätze der Eltern handelt. Umso wichtiger ist es, dass dies als der erste Schritt auf dem Weg zum richtigen Sparen begriffen wird.

Die Perspektive zählt: Sparen ist nur das Mittel, um Vermögensaufbau zu betreiben

Wer das Sparen nicht als Selbstzweck betrachtet, sondern ein Ziel hat, auf das man hinarbeitet, wird sehen, dass sich dadurch auch die Strategien verändern, die man dafür wählt. Denn das Sparen ist immer nur das Mittel zum Zweck. Man spart, um einen Kredit abzuzahlen, um sich etwas Besonderes zu leisten oder um im Alter frei von finanziellen Sorgen zu sein. Auch für die Investition in Immobilien muss beispielsweise ein bestimmter Anteil der Kaufsumme als Eigenkapital vorhanden sein.

Mit der richtigen Motivation und der richtigen Perspektive auf das Sparen, wird es umso leichter, jeden Monat eine bestimmte Summe Geld auf die Seite zu legen. Wie hoch diese Summe ist, hängt von mehreren Faktoren ab. Zunächst einmal sollte klar sein, wie viel Geld überhaupt monatlich zur Verfügung steht. Dazu ist es wichtig, sich mit dem eigenen Cashflow zu beschäftigen. Damit verschaffen Sie sich einen genauen Überblick über ihre Einnahmen und Ausgaben und damit zugleich auch die Grundlage für alle weiteren Schritte.

Neben den Geldflüssen spielen auch persönliche Eigenschaften eine Rolle. Denkt man noch einmal an die Symbolik des Sparschweins, das auch für Genügsamkeit steht, lässt sich auch hier her der Bogen spannen. Beispielsweise verzichten die sogenannten „Frugalisten“ auf möglichst viele Dinge, die Geld kosten, um ihren Cashflow zu optimieren. Und während ein normaler Haushalt auf eine Sparquote zwischen 10 und 20 Prozent kommt, schaffen es Frugalisten auf eine Sparquote von 50 Prozent und mehr.

Mehr als Sparen: Immobilieninvestments zum aktiven Vermögensaufbau

Während viele Menschen mit dem Begriff des Sparens lediglich den Gedanken verbinden, Geld auf die Seite zu legen, kann Sparen in Wirklichkeit aber sehr viel mehr sein. Denn wer beispielsweise sparen mit investieren gleichsetzt und sein Geld in Immobilien investiert, kann aktiv Vermögensaufbau betreiben. Zum einen deswegen, weil das verfügbare Eigenkapital durch Fremdkapital aufgehebelt werden kann. Da vermietete Immobilien monatlich ein passives Einkommen erzeugen, muss der aufgenommene Kredit zum anderen nicht von Ihnen selbst zurückgezahlt werden, sondern kann auch durch die Mieteinnahmen getilgt werden. Sie sparen demnach nicht nur selbst für sich, sondern lassen andere Menschen für sich sparen.

Verumvest unterstützt Sie dabei sinnvoll zu sparen. Vereinbaren Sie einen kostenfreien Beratungstermin mit Verumvest.

Zurück zur Übersicht