In den Medien jagt zurzeit eine Angstmeldung die nächste. Die Inflation steigt und Strom und Gas werden teurer – wenn es überhaupt welches gibt – zudem sind die Lieferengpässe aus der Corona-Krise noch lange nicht beseitigt, die Herbstwelle im dritten Pandemie-Jahr wird kommen und es herrscht Krieg mitten in Europa. Kurzum, wir leben in unsicheren Zeiten. Gleichzeitig steigen aktuell die Zinsen. Daher liegt die Versuchung nahe, das Barvermögen erstmal klassisch zu sparen, anstatt zu investieren. Dieser Blog-Artikel stellt sich darum der Frage: Lohnt sich ein Immobilieninvestment noch? Was soll ich im Moment tun: Lieber abwarten oder jetzt investieren?

Wie entwickelt sich die Inflation aktuell?

Im September 2022 lag die Inflationsrate in Deutschland bei +10 %. Als Hauptursachen dafür gelten nach wie vor die stark gestiegenen Energiepreise, die sich auf die Erzeugerkosten niederschlagen. Eine dämpfende Wirkung hatten laut Dr. Georg Thiel, Präsident des Statistischen Bundesamtes, von Juni bis August die zwei Entlastungspakete: der Tankrabatt und das 9-Euro-Ticket. Bereinigt von den Energiekosten läge die Inflationsrate bei +4,7 %. Und nimmt man die Lebensmittelpreise aus der Berechnung heraus, beträgt die Inflationsrate 3,5 %. Hinzu kommen noch die Effekte, die die Absenkung der Mehrwertsteuer auf Gas sowie das neue, insgesamt 200 Mrd. Euro schwere Entlastungspaket bringen wird.

Was bedeutet Inflation für Immobilienpreise?

Auf vermietete Immobilien wirkt sich die Inflation wertsteigernd aus. Bei 10 % Inflation kostet eine Immobilie, die ich ein Jahr später am selben Ort kaufe oder herstelle, 10% mehr. Wenn es noch offene Kredite gibt, sinkt der Wert der Schulden, weil das Geld durch die Inflation entwertet wird. Zudem genießen Besitzer:innen von vermieteten Immobilien gegenüber Mieter:innen und Selbstnutzer:innen von Immobilien zwei entscheidende Vorteile. Einerseits, weil Mieten an die Inflation angepasst werden können und andererseits, weil ihnen für ggf. anfallende Kosten Mieteinnahmen zur Verfügung stehen.

Trotz der vielen eingangs erwähnten Angstmeldungen, gestaltet sich die Marktlage laut Expertenmeinung vergleichsweise entspannt. Sandro Merino, der Anlagechef der Basler Kantonalbank urteilt beispielsweise: „All die Zinserhöhungen der Nationalbanken waren angekündigt und kommen somit nicht überraschend. Die Investoren hatten also die Möglichkeit, sich auf dieses Thema einzustellen. Momentan herrscht sicherlich eine schwierige Phase für die Märkte, aber es ist auch absehbar, dass wir, trotz Energieproblematik, wieder mit mehr Zuversicht in die Zukunft schauen können.“

Welche Auswirkungen haben die steigenden Zinsen und die steigenden Baupreise?

Tatsächlich haben die Zinserhöhungen, die steigenden Baupreise, die Lieferengpässe bei den Baumaterialien und der Handwerker:innen-Mangel für eine große Unsicherheit in der Branche gesorgt. Der Boom seit der Finanzkrise 2009 hat dadurch einen ordentlichen Dämpfer bekommen. Das ist aber nur ein Teil der Wahrheit. Recherchiert man, wie viel Eigenkapital man momentan mitbringen sollte, um eine Finanzierung zu erhalten, stößt man immer wieder auf die „magische Zahl“ von 20 %. Die Zeiten, in denen man quasi ohne Eigenkapital eine Immobilie finanzieren konnte, sind vorbei. Damit erhält ein Großteil der Menschen, die ein Eigenheim kaufen wollen, keine Finanzierung mehr. Das hat mit Immobilien zur Kapitalanlage wenig zu tun, beeinflusst aber die Nachrichtenlage enorm. Gleichzeitig heißt das: Wenn man die Kauferwerbsnebenkosten und zusätzlich 10-20 % Eigenkapital mitbringt, erhält man nach wie vor Finanzierungsangebote.

Letztlich bedeutet diese Entwicklung aber auch, dass sich wesentlich weniger Menschen eine Immobilie leisten können, wodurch die Nachfrage nach Wohneigentum zwar sinkt, die Nachfrage nach Mietwohnungen aber steigt. Denn die Zahl an Neubauprojekten wird aufgrund der steigenden Zinsen, den steigenden Preisen und dem Personalmangel (weiter) zurückgehen. Wenn also das Angebot zurückgeht und die Nachfrage gleich bleibt oder steigt, werden auch die Preise für Neubauprojekte und die Mieten steigen.

Wie wird sich der Wohnungsmarkt weiterentwickeln?

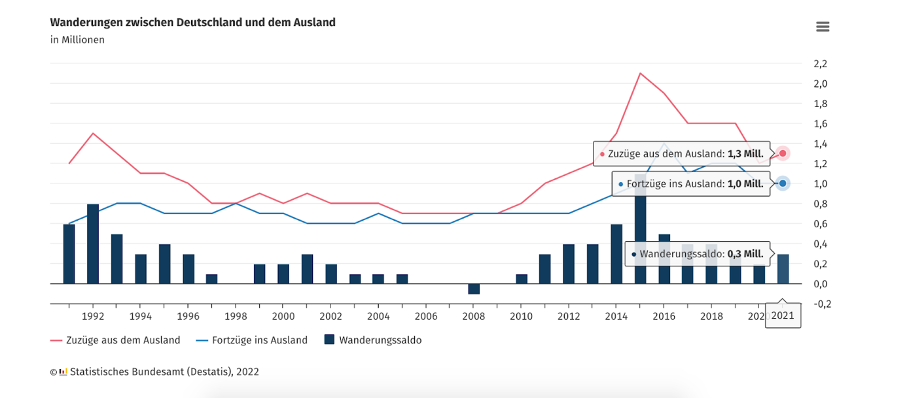

Preise auf dem freien Markt bilden sich bekanntlich durch das Verhältnis von Angebot und Nachfrage. Es ist absehbar, dass die Nachfrage nach Wohnraum in Zukunft deutlich steigen wird. Deutschland war schon immer ein Zuwanderungsland. Mit dem Krieg in der Ukraine, der Klimakrise und dem demografischen Wandel steigt der Zuzug und der Bedarf nach Einwander:innen weiter an.

Die Zahl der Einwohner:innen legt laut aktuellem Deutschland-Monitor von Deutsche Bank Research auf nahezu 86 Millionen im Jahr 2030 zu. Das Land erlebt gerade einen Rekordzuzug, den höchsten seit 1990. Im Jahr 2021 sind rund 329 000 Personen mehr nach Deutschland zugezogen als aus Deutschland fortgezogen. In diesem Jahr erwartet Deutsche Bank Research wegen des russischen Angriffskriegs einen Zuzug von 1,3 Millionen Flüchtlingen allein aus der Ukraine. Für 2023 rechnen die Analyst:innen noch mit 260.000 Ukrainern.

Dabei konnten die von der Bundesregierung anvisierten 400.000 neuen Wohnungen pro Jahr schon 2021 nicht eingehalten werden. Es wurden nur rund 293.000 Wohnungen gebaut und damit in etwa 13.000 weniger als im Jahr 2020. Nach DB Reseach wird die fundamentale Angebotsknappheit erst im Jahr 2025 abgebaut sein. In Baden-Württemberg fehlten laut der von der L-Bank in Auftrag gegebenen Prognos-Studie zum Wohnungsbedarf in Baden-Württemberg von 2017 bereits 88.000 Wohnungen.

Zusammengefasst lässt sich damit sagen: Das anhaltend knappe Angebot sorgt in den kommenden Jahren unweigerlich für steigende Mieten. Für Investor:innen heißt das, dass sich sehr wahrscheinlich die gestiegenen Zinsen und die gestiegenen Kaufpreise durch die höheren Mieteinnahmen ausgleichen lassen.

Trotz Inflation: Welche Renditen sind mit einem Immobilieninvestment möglich?

Auch in Zeiten von Inflation und allgemeiner Unsicherheit brauchen Immobilien den Vergleich mit anderen Asset-Klassen nicht zu scheuen. Nach wie vor sind Immobilien eine gute Investition. An nahezu allen Börsen weltweit herrscht bedingt durch den Ukraine-Krieg eine gedrückte Stimmung. Investments in Nasdaq-Aktien wiesen mit -21,7 % die schlechteste Wertentwicklung auf. Der DAX-Index verlor im gleichen Zeitraum etwa 17,4 % an Wert.

Die 5%-Studie von bulwiengesa zeigt auf, welche Renditen mit Immobilien momentan am Markt möglich sind. So sind beispielsweise im süddeutschen Raum Konstanz, Freiburg oder Ulm Renditen zwischen 2,8 % und 3 % möglich, im Großraum Stuttgart sogar bis zu 3,3 %. Auch wir von Verumvest bieten Investitionsobjekte in ganz Baden-Württemberg an, die derzeit eine Rendite zwischen 3,6 und 3,8 % erzielen. Unsere Objekte performen damit über dem Marktniveau.

Fazit: Worauf es jetzt mehr denn je ankommt

Der Immobilienmarkt steht also angesichts der Vielzahl von Krisen und Problemen vergleichsweise gut da. Angesichts der absehbaren Entwicklung auf dem Wohnungsmarkt lohnt es sich darum nicht, mit geplanten Investments lange zu warten. Was nun aber bei erfolgreichen Investitionen in Immobilien wichtiger denn je ist: Sich gründlich über Lage, Entwicklung und Kosten von Objekten zu informieren.

Wie gut, dass Verumvest Ihnen diesen Schritt abnimmt. Wir investieren selbst in Immobilien und geben Ihnen unser Wissen gerne weiter. Vereinbaren Sie einen kostenfreien Beratungstermin mit Verumvest und investieren Sie erfolgreich in Immobilien.

Zurück zur Übersicht